Chers lecteurs et chères lectrices, avouez-le, vous mourriez d’envie de connaître la partie 2 sur la gestion administrative de l’activité d’enseignant-chercheur indépendant.

Hum, hum, hum.

Je dois avouer que je mourrais également d’envie de l’écrire.

Re hum, hum, hum.

Mais bon, autant faire contre mauvaise fortune bon cœur. Après tout, j’avais bien écrit une partie 1. Je vais donc m’efforcer d’accepter mon sort. Ceci étant dit, je vais me restreindre cette fois-ci à trois pages que je vais essayer de rendre digestes. J’ai en effet constaté que plus mes articles étaient longs, et moins le sujet était « sexy », moins ils étaient lus (quelle surprise !). Merci Linkedin et les analyses statistiques de WordPress.

Cette fois-ci nous allons donc parler… des impôts et de fiscalité ! Pourquoi ? Car j’ai eu quelques déboires avec leurs services fin 2021, et que c’est donc l’occasion pour moi de faire le point et d’en parler. J’avais déjà discuté de TVA dans la partie 1, c’est toujours cela de moins à faire. Je vais donc me concentrer ici sur le régime fiscal de la micro-entreprise.

Pourquoi uniquement celui de la micro-entreprise et pas sur celui des sociétés ? Car si vous avez une société comme c’était mon cas avant, il y a de fortes probabilités que vous ayez déjà un comptable qui gère le casse-tête de vos déclarations. Je ne le dirai jamais assez : si vous gagnez suffisamment d’argent pour embaucher un comptable et un avocat, c’est la bonne chose à faire. Adieu la prise de tête pour déclarer TVA, impôt sur les sociétés, cotisation foncière des entreprises et j’en passe et des meilleures. Et personnellement, je suis particulièrement flemmarde en termes de gestion administrative, donc si je peux déléguer, je n’hésite pas une seule seconde.

En revanche, si vous êtes auto-entrepreneur, vous ne payez pas d’impôts sur les sociétés, mais votre impôt sur le revenu comme tout le monde tous les ans. Et il y a de fortes chances que vous ne soyez pas en mesure d’embaucher un comptable. D’ailleurs, ça ne fait pas forcément sens, notamment lorsque vous faites moins de 10 000€ de dépenses de fonctionnement… comme un comptable me l’avait indiqué justement.

Donc dans ce post, nous allons parler régime micro-fiscal, abattement, versement fiscal libératoire, et cotisation foncière des entreprises.

1) Régime micro-fiscal classique et abattement

Sachez que la première fois que j’ai lu ces quelques termes, j’en ai eu des sueurs froides. N’ayant jamais entendu parler de fiscalité des entreprises, mon premier réflexe de chercheuse a été de multiplier mes lectures sur le sujet. Aussi, je vais essayer de synthétiser et de rendre la chose la plus simple possible (mission impossible acceptée !).

Tout d’abord, il faut bien comprendre que lorsque vous avez immatriculé votre auto-entreprise, vous avez du automatiquement choisir soit le régime fiscal classique (le régime micro-fiscal que nous allons voir dans cette partie) ou le régime optionnel de versement libératoire (que nous verrons dans la partie suivante). Le régime fiscal classique s’applique automatiquement, SAUF si vous optez dès l’immatriculation sur l’option de versement libératoire, ou si vous en faites la demande a postériori à l’URSSAF.

Une fois le régime fiscal choisi, il faut savoir dans quelle catégorie de revenus on rentre. Dans le cas d’une activité de recherche indépendante, il est très probable que vous entriez dans la catégorie de revenus des Bénéfices Non Commerciaux (BNC), et non pas des Bénéfices Industriels et Commerciaux (BIC). Les BIC sont les bénéfices obtenus par les individus qui exercent des activités commerciales, industrielles ou artisanales. Donc à moins que vous ne vous lanciez dans la production industrielle de produits dont vous faite le commerce, le régime micro-BIC ne s’applique pas à vous. Les BNC au contraire sont les bénéfices réalisés par des professionnels indépendants, souvent en activité libérale, qui exercent un art ou une science. Le chercheur indépendant (et auto-entrepreneur) entre donc dans le régime micro-BNC.

Pourquoi est-ce important ? Car cela va déterminer votre abattement forfaitaire.

Pour ceux qui ne savent pas ce qu’est un abattement, c’est une déduction fiscale, exprimée en pourcentage, appliquée à un montant donné, en l’occurrence votre chiffre d’affaires. En gros, les impôts considèrent que sur tout l’argent que vous avez gagné en réalisant vos prestations (le chiffre d’affaires donc), une grosse partie va partir en charges sociales, en loyers, et frais professionnels spécifiques etc…. Les impôts ne vont donc pas taxer l’intégralité de votre chiffre d’affaires, mais seulement une partie.

Dans le cas des chercheurs indépendants, en régime micro-BNC, l’abattement est de 34% du chiffre d’affaires en 2021 (l’abattement est de 70% ou 54% pour les entreprises en régime micro-BIC). En gros, si vous avez facturé 30 000€ à vos clients dans l’année, les impôts estimeront que votre bénéfice net imposable est :

30 000 – 0,34*30 000= 19 800 €

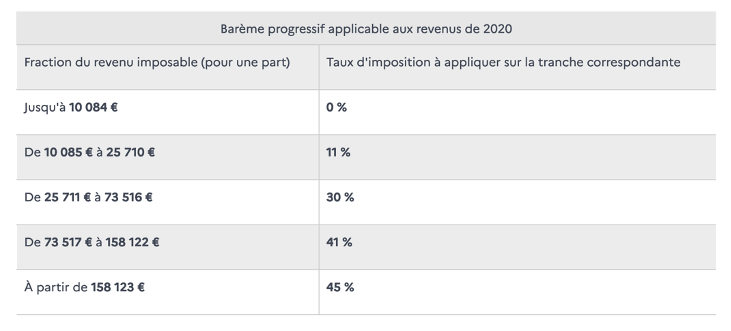

Donc, dans votre déclaration de revenus annuelle, les impôts considéreront la somme de 19 800 € comme revenus, puis regarderont dans quelle tranche du barème progressif utilisé pour le calcul de l’impôt vous vous trouvez. Pour référence, voici le barème de 2020 :

Donc avec un revenu après abattement de 19 800 €, votre revenu sera imposé à hauteur de 11%.

2) Le régime optionnel de versement libératoire

Il se peut que vous vouliez payer moins d’impôts. Qui ne veut pas payer moins d’impôt d’ailleurs ? Surtout quand vous débutez en tant que chercheur indépendant, et que vous n’avez quasiment jamais eu de gros revenus.

C’est pourquoi les impôts ont prévu le régime optionnel de versement libératoire. En gros, au lieu de payer votre impôt sur votre revenu comme mentionné dans la partie précédente, vous le payez tous les mois selon un pourcentage fixe, en même temps que vos charges sociales à l’URSSAF. Attention à ne pas le confondre avec un prélèvement à la source dont le pourcentage est personnalisé, alors que l’option de versement libératoire est soumise à un barème fixe, quel que soit l’entrepreneur. Pour les chercheurs indépendants en régime micro-BNC, ce pourcentage est de 2,2%. Donc, tous les mois, les impôts prélèveront 2,2% de votre chiffre d’affaires en plus des charges sociales de l’URSSAF.

C’est quand même moins que les 11% du barème présenté plus haut non ?

Cependant, il y a plusieurs conditions pour pouvoir bénéficier de cette option (ben oui, ça serait trop facile sinon). Il faut :

- Que vous n’ayez pas gagné trop d’argent 2 ans plus tôt (revenu de moins de 27 794 € pour une personne seule ; 55 588 € pour un couple ; et 83 382 € pour un couple avec deux enfants) ;

- Que vous fassiez moins de 72 600 € de chiffre d’affaires annuel.

Allez, courage, vous maitrisez presque la fiscalité des micro-entreprises. Ne manque plus que la cotisation foncière.

3) La Cotisation Foncière des Entreprises

Ahh la CFE. Ce n’est pas bien compliqué, comme son nom l’indique, elle concerne le foncier, c’est-à-dire les locaux de l’entreprise. C’est l’équivalent de la taxe d’habitation, mais pour l’entreprise. Elle dépend de la ville où est localisé votre siège d’entreprise, et de la valeur locative de vos locaux, qui est automatiquement calculée par les impôts après avoir renvoyé un questionnaire.

Vous n’avez à payer la CFE qu’à partir de la deuxième année d’existence de votre entreprise, et si vous faites plus de 5 000 € de chiffre d’affaires. Et vous devrez apprendre à gérer ce (merveilleux et ultra fonctionnel hum hum) site des impôts pour la payer.

Ne faites pas comme moi, et ne vous y prenez pas au dernier moment, car il y a toujours un ou deux bugs qui trainent. Beug qui parfois ne peuvent être résolus que par courrier. Oui oui, vous avez bien lu. Car envoyer un mail avec des mots de passe, ce n’est pas assez sécurisé apparemment.

Bref.

Tout cela pour dire que j’ai réussi à écrire tout un post sur la fiscalité de l’auto-entreprise en trois pages.

Champagne !

Pour ceux qui veulent en savoir plus, quelques adresses utiles :

https://www.portail-autoentrepreneur.fr/academie/statut-auto-entrepreneur/fiscalite

https://www.service-public.fr/professionnels-entreprises/vosdroits/F23267

Vous êtes chercheur, vous souhaitez développer votre activité d’indépendant et vous avez plein de questions ? N’hésitez pas à me contacter pour des séances de coaching.